今日明日はまさに毎年恒例のプライムデーたけなわといったところだ。私も「Kindle Paperwhite の買い替えや松岡正剛

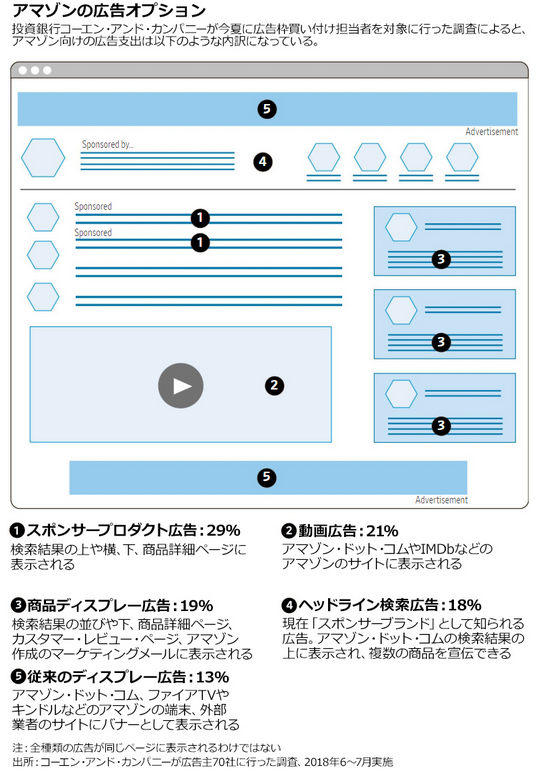

デジタル広告といっても、その種類は多彩だ。検索結果の上、横、下、商品詳細ページに表示されるスポンサープロダクト広告に加え、スポンサーブランドのヘッドライン検索広告、あるいは動画広告など。FireやKindleなどのアマゾン製の端末や、外部サイトのバナー広告など多岐にわたる。

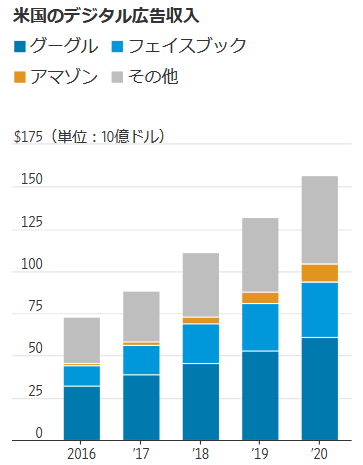

何かを買おうと思ったときに、スマホやPCから立ち上げるのは、アマゾンのショッピングアプリかウェブサイトであることが大半だろう。したがって、購入者との緊密性に加え、膨大な消費者の購買データをアマゾンは有する。そのため、包括的な検索サイトのグーグルや交流サイトのフェイスブック(やインスタグラム)に広告を出すよりも(それも重要ではあるが)、アマゾンに広告を出したほうが「物を買う」というキャッシュフローを生み出す消費者行動に、直接的につながりやすいのである。

アマゾンの株価はNYダウ、S&P500種、ナスダックとともに高値圏にある。そうしたなか、デジタル広告と小売、クラウドサービスに次ぐ第3の柱の成長については、市場は大筋ですでに織り込んでいるようにも見える。現状では、第4、第5の柱をアマゾンはいくつかのサービスの撤退を交えながらも模索を続けているようだ。四半期決算はいつもアナリストたちのコンセンサス予想との追いかけっこを繰り返すのだろうが、雄大なグロースストーリーの継続を消費者も投資家も望んでいる。直接的・間接的な影響を競合企業は絶えず意識せざるを得ない一方、アマゾンが生み出す変化は誰にとっても他人事ではなく、経済の観点からは最も注視すべき点の一つだろう。